|

|

从4月26日开始,Apple正式启动IDFA新政(Identifier for Advertising,广告客户标识符),用于管理开发者对用户的广告追踪,之后iOS用户可以主动选择LAT(Limit Ad Tracking,限制广告追踪),开发者们可能因此将缺失很大一部分一手的用户数据。

对于游戏圈来说,IDFA新政的实施或许会造就游戏买量投放缺失精准性,买量在iOS平台上将受到一定的风波。

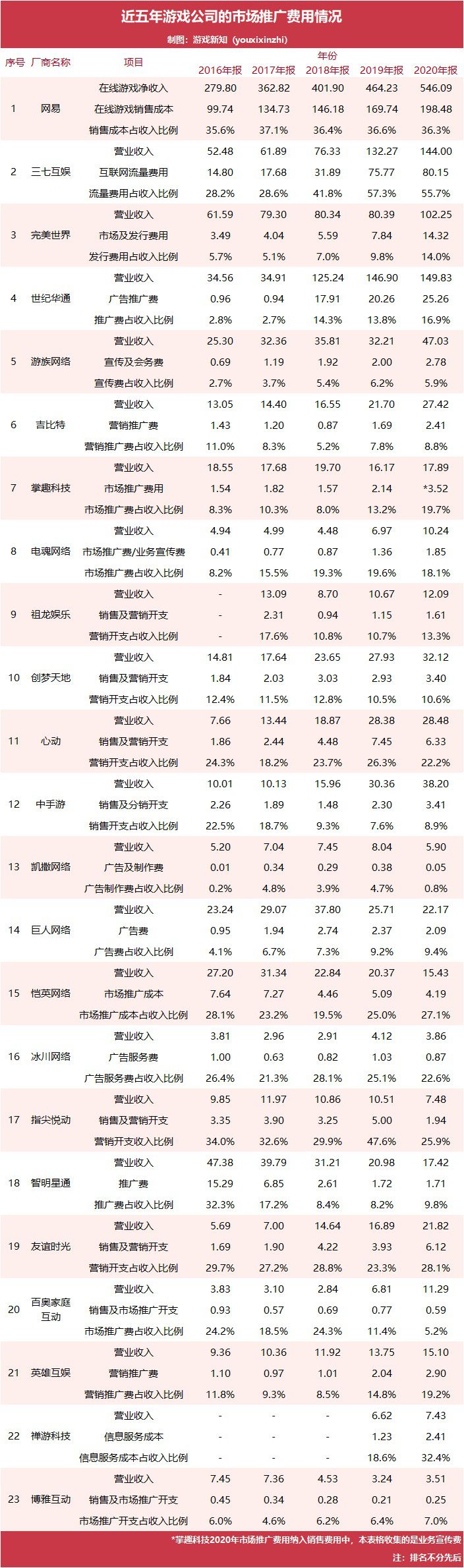

在政策实施之前,买量游戏恐怕已经不太好过了。游戏圈买量成本的上涨已经是既定的事实,游戏新知对23家以游戏业务为主的公司进行信息整理,围绕买量支出情况进行一定的划分。

整体而言市场推广费用水涨船高

整体来看,游戏行业的市场推广费用还是呈现上升趋势。

对比2019年,有15家游戏公司的市场推广费用都出现了增长,有14家游戏公司的市场推广占比(市场推广费用/营业收入的比率)也在上升。无论是从绝对数值还是相对数值来看,不少游戏公司用在营销上的费用都还在增加。

4家头部公司的市场推广费用超过了10亿元,4家总和超过300亿元。3家公司的市场推广占比超过了30%,分别在头部和中下游都有所分布。

当然也不是所有公司都在市场推广上大费周章,大部分减少买量推广的公司都是因为没有新产品能够或者需要大投入进行市场推广。

指尖悦动在2020年仅发行了付费游戏《离玥传:零下记忆-Zero Memory》,相比发行了8款游戏的2019年,其市场推广费同比下滑了3亿元。

同样地,2020年巨人网络仅在国内发行了1月的《帕斯卡契约》和8月的《街篮2》,其中《帕斯卡契约》几乎没有进行买量投放。较少的产品也就导致巨人网络的2020年广告费出现近3000万元的下滑。

还有少数例子如恺英网络,近年来开始从传奇类游戏走向二次元游戏,正在面临转型带来的阵痛。

具体来看则有人欢喜有人愁

随着网易、完美世界等头部厂商在买量市场的进一步布局,对于传统买量游戏公司而言无疑是一种降维打击。

1、游戏大厂降维打击传统买量公司

对于大多数游戏公司而言,虽然近期市场推广费用多用于买量竞争中,但是面对买量成本的日渐上升,各家公司也根据自身情况展现出不同入场方式。

网易是榜单中比较引人注目的存在。自2016年至今,网易的市场推广占比始终保持在35%以上,2020年的市场推广费用已经逼近200亿元,这已经是很多买量公司的营业收入都难以触及的数字。

虽然这里面还涵盖了品牌营销上的支出,但网易旗下的游戏或长期或短期地杀入买量TOP榜中,已经足以可见游戏巨头在买量市场的大手笔。

在上线阶段集中式投放、后续少量持续投放为产品引流是主流精品游戏常见的买量打法。网易2020年11月上线的《黑潮之上》、12月上线的《幻书启世录》,在当月的买量榜上(如无特殊说明,本文的买量榜数据来源于DataEye),两款游戏均直接杀入买量榜单TOP50以内。

而且从今年上线的《天谕》来看,网易的集中式买量投放也还有在延续。

天谕的买量情况

买量涉及的还不仅是新上线的产品。网易在分别在2015、2016年上线的《大话西游》和《倩女幽魂》亦时不时地就重回买量高峰,在2020年8月的买量产品榜上分别排名第13名和第26名。

这两款在iOS畅销榜排名TOP30的老产品凭借营收能力颇受重视,至今时有买量素材上千的时候,并各自在买量产品的前列占据一席之地。

完美世界则是较晚进场的公司。

2019年年底完美世界在买量投放上迎来一个小高峰,原因是《新笑傲江湖》的上线,初期还请了当红的流量明星肖战和张雨绮代言,游戏首月流水突破了4亿人民币,如今也在iOS畅销榜上排名TOP60。

完美世界的买量投放趋势

《新笑傲江湖》的成功让完美世界更加大胆地在买量市场中参与竞争。2020年完美世界重点对6月30日上线的《新神魔大陆》进行买量投放,先后使用了陈小春、任达华、杨幂、张柏芝作为代言人,从买量素材上来看,受众覆盖面也进一步地扩大。

根据AppGrowing的统计,《新神魔大陆》在7月的广告投放数位列整体游戏市场第一,也让完美世界在买量的投放上迎来了一个新的峰值,其素材数对比《新笑傲江湖》一度翻倍。

友谊时光近年来在买量支出上也是逐渐增大。2020年公司的营销及销售开支已经达到6.12亿元,对比2019年的3.93亿元同比增长达到了55.7%,也称得上是在买量市场中大步跨越。

友谊时光的买量投放趋势

造就其在2020年在买量上支出激增的产品是2019年12月30日上线的《浮生为卿歌》,游戏在2020年的投放趋势与公司的投放趋势几乎完全重合。虽然游戏在上线初迎来投放高峰后有一段时间的下滑,但是在买量市场上,女性向游戏是缺失的一块。

在之后一年的时间里,《浮生为卿歌》仍然保持在高投放量水平,且月流水一度高达2亿元。今年开始才开始有所下滑,或许将会把精力放在新上线的《此生无白》上。

恺英网络是最早尝试买量的游戏公司之一,但如今正在从传奇游戏的深度买量中逐渐走出来。试图做出改变无疑是饱受艰苦的,恺英网络自2017年开始营业收入就与市场推广成本同步快速下滑。直至2020年为止,营业收入已经连2017年的一半都不到,市场推广成本也从早几年的7亿左右减少至4亿。

用于买量的减少也并不意味着业务的一刀切,而是把精力用在刀刃上。可以看到恺英网络在2020年对传奇游戏的买量有相当长一段时间陷入了谷底。根据热云数据显示,期间9月底上线的《高能手办团》在10月登顶手游买量榜,以黑马姿态闯入买量市场。

不过从恺英网络的营收成绩可以看出,《高能手办团》还不能成为其看家产品。

恺英网络的买量投放趋势

*除《魔神英雄录》以外,还有6款传奇类产品,不包括《高能手办团》

君海游戏则是较为典型的依靠买量打进游戏市场的游戏公司。其发行的《九州行》曾经单月流水超过2亿元,《青云诀》单月流水超过1.6亿元,自研的《战玲珑》月流水也曾过亿,但买量买不来留存。

2020年君海游戏用于推广游戏的销售费用上升了16%,但是营收却同比下滑了6.1亿。其原因主要是新游戏的上线延期,《战玲珑2》和《九州八荒录》分别在11月和12月才上线,《黎明航线》也还没有全平台正式上线。

一方面是买量游戏缺乏长线运营的能力,另一方面受不可抗力因素的影响让公司业务发展受到中断,有的游戏公司曾凭借买量一度迎来「创业第二春」,但如今过得也并不容易。

2、冲进买量榜不止贵,收回成本也不是简单事

那么在买量成本越来越高的趋势之下,对一款产品的买量投入究竟大到什么程度呢?

《少年三国志2》和《少年三国志:零》

游族网络的《少年三国志2》虽然不是一般意义上的买量产品,但是其在推广上的投入也相当大。游戏在2019年12月上线,从DataEye的2020年年度买量榜来看,《少年三国志2》和新上线的《少年三国志:零》分别排在了第七第八名,同样都是游族网络在2020年主要的买量产品。

据游族网络董秘许彬在2020年3月1日的业绩交流会上透露,《少年三国志2》的推广费用超过了2亿元(包含了品牌推广和买量推广的费用),并在去年Q1开始下滑且开始盈利,预估花费4~5个月回收成本。

从投放趋势来看,游戏在11月的《少年三国志:零》上线之前都仍然有数量不低持续性的投放,之后《少年三国志:零》在2个月内的爆发式买量迅速就追赶上《少年三国志2》在前10个月内的投放量。

《真红之刃》

掌趣科技旗下的《真红之刃》则是比较具有代表性的买量型游戏。作为奇迹类游戏,《真红之刃》请了钱嘉乐、廖启智、沈腾等港星和内地较为知名的演员,宣发套路与常见的买量游戏如出一辙。

从具体数据来看,《真红之刃》也相当符合买量游戏的定义。根据掌趣科技的财报信息,《真红之刃》在2020年8月4日上线,单一款产品的推广营销费用就达到了1.11亿元,占推广营销费用总数超过3成。

根据DataEye检测的数据来看,《真红之刃》的买量投放也是集中在产品上线前后,之后的素材量均在50以下陆陆续续地少量投放。

届时《真红之刃》在8月买量榜上迅速上升了734名,排名第38名,在买量市场中已经称得上是中上游的水准。

以2020年总共花费1.1亿元在营销推广上,平均下来每月的市场推广支出大概在2200万元左右,当然这个数字更可能是在8月份当月集中地上涨,但是也足够窥探出一款产品想要通过买量进入玩家视野至少需要多大的支出。

从营收来看,能够在买量榜排到40左右这个位置也不能为其收入做担保。《真红之刃》的推广费用占收入132.39%,也就是说只从2020年4个月不到的表现来看,该游戏甚至没办法填上买量挖出来的坑。

《远征2》

冰川网络旗下的《远征2》也是类似的情况。根据冰川网络的财报显示,《远征2》的推广营销费用在3700万左右,占推广营销费用总数约37%。

游戏在2020年12月14日上线iOS,而买量的投放在更早一点的11月27日就陆续开始了,换而言之,这3700万大致是一个月的时间内的投入。

3700万也让《远征2》在12月的DataEye买量榜上凭借3444的素材数同样排在了第38名,不过游戏还有数家联合运营方,且包括快手在内也有参与游戏的买量投放,所以估计真实的数字还会稍微更高一点。所以游戏新知猜测,月平均2500万~4000万元的推广支出大概能让产品排在买量榜40名上下的位置。

相比之下,《远征2》的营收状况更加惨淡,其推广费用占收入546.9%,集中高爆发的市场推广在短期内并没有给冰川网络带来相对应的营收。

《街头足球》

中青宝旗下的《街头足球》在2020年8月24日上线,根据财报显示,其营销推广费用在2700万元左右,占总推广费用接近一半。

从买量的投放趋势来看,游戏分别在安卓端删档测试、双端正式上线以及年末都有为期一个月左右的买量投放,平均下来一个月的市场推广成本在900万左右。相较于前两款游戏,《街头足球》这个量级的游戏则没能在买量榜上出现。

至于营收情况则同样不乐观,游戏的营销推广费用占比381%,公司将近一半的市场推广投入放在《街头足球》上,但是游戏为整体手游业务的营收才提供了6%不到。

《Age of Z Origins》

再看在海外市场中,壳木软件的《Age of Z Origins》的买量支出比较大的产品。根据神州泰岳2020年的财报,《Age of Z Origins》的全年推广营销费用达到了5.23亿元,同比增长达到93%。

在营收上得益于游戏产品的质量,《Age of Z Origins》表现相当亮眼,单款产品年收入达到了13亿元,其推广费用占收入比重39%。

结语

现在看来,涌入买量竞争中的游戏公司越来越多,游戏大厂有资本进行集中式的爆发投放和持续性的低量投放,相较之下常规的买量公司想要跟上脚步并不容易。

虽然今年近4个月内,买量成本CPA(Cost Per Action)大体上有所下滑,但2020年的激活付费用户的成本却有所上升。换而言之,通过买量能够买来玩家点击下载,却很难买来玩家的付费行为和留存。

买量成本越来越高,促使游戏厂商对加大对游戏的创新,但是不少厂商的研发成本越来越高,游戏利润却越来越低,买量公司很容易陷入研发的沼泽中难以脱身。

随着《江南百景图》《最强蜗牛》这样的小而精的游戏进入买量市场,市场对游戏质量的要求也开始有所提升,兴许着眼于游戏的创新性和细分赛道才是买量厂商在缝隙中生存的出路。

文/鳗鱼

来源:游戏新知

原文:https://mp.weixin.qq.com/s/xdC8gy1Lc7iFHycfYXF5Ug

|

|

发表于 2021-5-11 13:21:26

发表于 2021-5-11 13:21:26